選定理由

引用論文が非常に多く、よく研究されている印象。また過去に例のないアプローチをしており、チャレンジングである。

Paper: https://e-tarjome.com/storage/btn_uploaded/2022-05-11/1652243425_12411-English.pdf

Code: N/A

概要

【社会課題】

SCリスクが企業の財務業績にどのように影響を与えるかについて十分な検証がなされておらず活用されていない。

【技術課題】

SCリスクと企業の財務業績の間の定量的な因果関係は未解明である。サプライチェーン管理の分野では過去にほとんど研究されていない。

【検証内容(提案)】

アンケート調査と財務諸表データを使用して、限界財務業績(MFP)の観点からSCリスクが企業の財務業績にどのように影響するかを分析した。20業種にわたる106の台湾上場企業を対象に、構造方程式モデリングを用いて仮説を検証。

【検証結果(効果)】

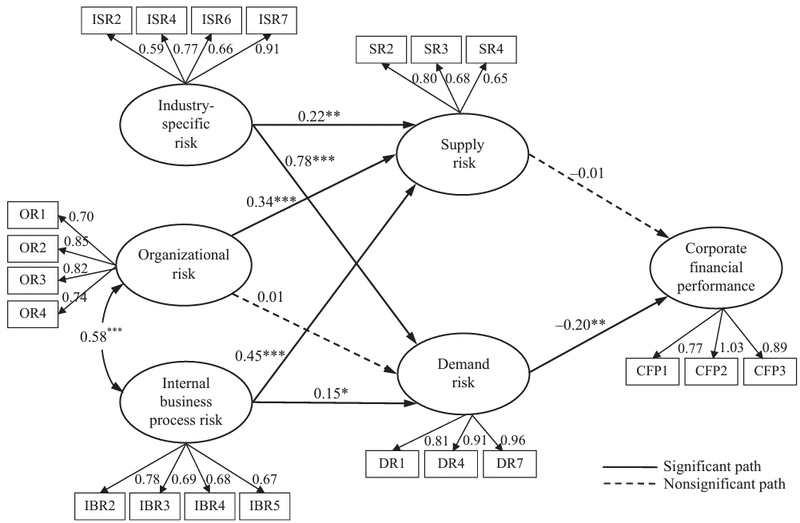

業界固有のリスク、組織リスク、内部業務プロセスリスク、および需要リスクの重要性に関する結果は、先行研究と一致。需要リスクが−0.20のMFPを持ち、リスク変数の中で最も高い負の影響を持っていた。また、業界固有のリスクが−0.16のMFPを持ち、直接的な財務業績への影響はないにもかかわらず、二番目に高い負の影響を持つことがわかった。

検証内容

研究仮説

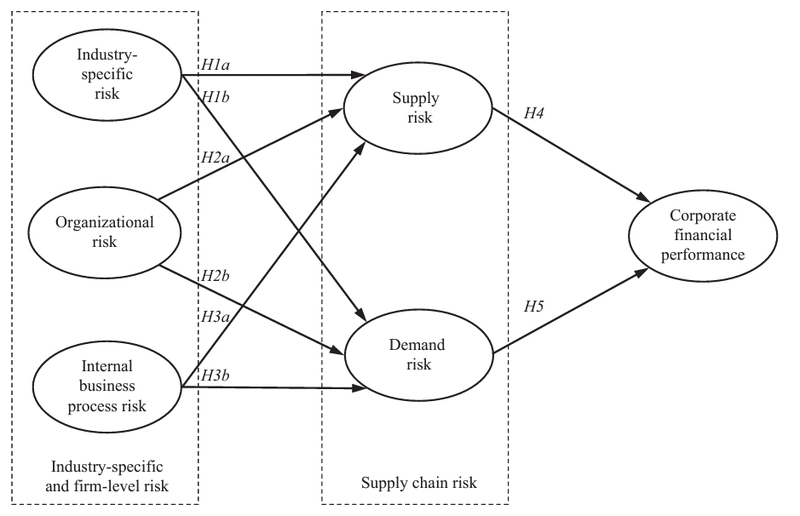

先行研究に基づき、サプライチェーンリスク(SCR)が企業の財務パフォーマンスに与える影響を定量的に評価する以下の因果モデルを仮定した。

- H1a: 業界特有リスクは供給リスクに正の影響:業界特有の不確実性が供給リスクを増加させる[Chopra&Sodhi 2004]

- H1b: 業界特有リスクは需要リスクに正の影響:製品市場の変動性や技術革新が需要リスクを高める[Lee, Padmanabhan & Whang 1997]

- H2a: 組織リスクは供給リスクに正の影響:内部の管理不備や労働力の不安定性が供給リスクに影響する[Kleindorfer & Saad 2005]

- H2b: 組織リスクは需要リスクに正の影響:組織内部の不安定性や競争が需要リスクにも影響を与える[Christopher & Peck 2004]

- H3a: 内部ビジネスプロセスリスクは供給リスクに正の影響:生産サイクルの遅延や品質管理の問題が供給リスクを増加させる[Tang 2006]

- H3b: 内部ビジネスプロセスリスクは需要リスクに正の影響:内部プロセスの改善遅延が需要リスクを高める[Flynn et al. 2010]

- H4: 供給リスクは企業の財務パフォーマンスに負の影響:供給チェーンの途絶や品質問題が企業の財務パフォーマンスに直接的な影響を与える[Hendricks & Singhal 2005]

- H5: 需要リスクは企業の財務パフォーマンスに負の影響:需要の変動が企業の財務パフォーマンスに大きな影響を与える[Stevenson & Spring 2007]

これは以下の図1のような因果モデルとなる。

データと分析方法

データは主にアンケート調査と財務報告書から取得した。アンケートはサプライチェーン管理に関する知識を持つ経営者に送付され、150社に配布して123社から回答を得、そのうち106社のデータを使用した。財務データは各企業の公開財務報告書から収集し、前年度のデータを分析した。測定項目には業界特有のリスク、組織リスク、内部ビジネスプロセスリスク、供給リスク、需要リスク、および利益率(CFP1:PM)、総資産利益率(CFP2:ROA)、株主資本利益率(CFP3:ROE)が含まれる。データ分析には因子分析と構造方程式モデリング(SEM)を用いて、仮説の検証とリスク要因が財務パフォーマンスに与える影響を定量的に評価した。

検証結果

需要リスク: 企業の財務パフォーマンスに最も大きな負の影響を与える(MFP=−0.20)。これは需要の変動や予測困難性が直接的に売上や利益に影響するため。

業界特有のリスク: 間接的に財務パフォーマンスに影響を与える(MFP=−0.16)。業界特有の不確実性が供給リスクや需要リスクを増加させる。

供給リスク: 財務パフォーマンスに直接的な影響は見られなかった。企業が供給リスクを効果的に管理できている可能性がある。

組織リスク: 供給リスクに影響を与えるが、需要リスクには影響しない。これは、企業が内部管理を強化しているためと考えられる。

予想外の結果に関する考察

供給リスクと財務パフォーマンス: 供給リスクが財務パフォーマンスに影響を与えないことは、企業がサプライヤーとの関係を適切に管理している可能性を示唆。

組織リスクと需要リスク: 組織リスクが需要リスクに影響を与えない理由として、台湾の企業が顧客との関係をうまく管理していることが挙げられる。

Top comments (0)